Báo cáo hạ tầng khu công nghiệp Việt Nam 2023 - Điểm sáng thu hút đầu tư

06/02/2024

Tải báo cáo

BÁO CÁO MỚI NHẤT

BÁO CÁO HẠ TẦNG KHU CÔNG NGHIỆP VIỆT NAM 2023

ĐIỂM SÁNG THU HÚT ĐẦU TƯ

BÁO CÁO MỚI NHẤT

BÁO CÁO HẠ TẦNG KHU CÔNG NGHIỆP VIỆT NAM 2023

ĐIỂM SÁNG THU HÚT ĐẦU TƯ

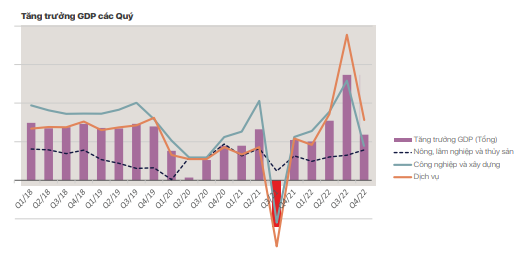

Năm 2022 có thể coi là năm GDP của Việt Nam liên tục đạt được những con số ấn tượng với những con số GDP từng Quý cao nhất trong năm năm trở lại đây (Quý 2 GDP đạt 7.72% và Quý 3 đạt 13.67%). Đây là những con số phản ánh tốc độ hồi phục và tăng trưởng vô cùng tốt sau khi trải qua hai năm ảnh hưởng nặng nề bởi dịch Covid-19 của Việt Nam. Tuy nhiên sang Quý 4/2022, chỉ số GDP lại giảm xuống chỉ còn 5.92%. Đây là kịch bản đã được dự đoán từ trước khi các đơn hàng xuất khẩu giảm, ghi nhận đầu tư nước ngoài cũng giảm, tình hình kinh tế và sức cầu thế giới chưa có dấu hiệu khả quan rõ rệt. Tính chung cả năm 2022 GDP tăng trưởng mức 8.02%.

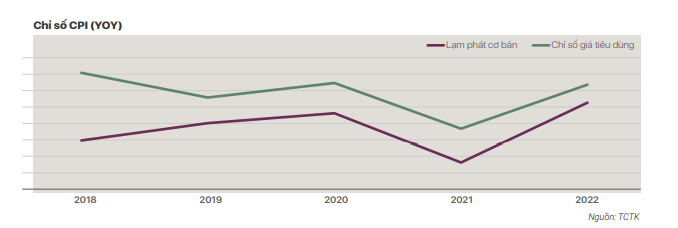

So với cùng kỳ năm trước, CPI năm 2022 của Việt Nam tăng 3.15% và lạm phát cơ bản ở mức 2.59%. Con số lạm phát này vẫn nằm trong mức dự báo của Chính phủ nhưng nếu nhìn kĩ hơn chúng ta có thể nhận thấy chỉ số CPI từng Quý trong năm 2022 đang tăng liên tục, đặc biệt là chỉ số giá nhập khẩu nhiên liệu (vẫn đang đà tăng hơn 40%). Đặc biệt lạm phát ở Việt Nam có mối quan hệ mật thiết với cung tiền. Cung tiền tăng thì lạm phát tăng và ngược lại. Bởi vậy chính sách mà Việt Nam đang áp dụng để kiềm chế lạm phát đó chính là kiểm soát chặt chẽ cung tiền, và việc áp trần tín dụng cũng là để thực hiện mục tiêu này. Nhưng đổi lại nó cũng bắt đầu thể hiện nhiều hệ lụy, đòi hỏi cần phải có những chính sách tài khóa và tiền tệ hợp lý cũng như linh hoạt, có định hướng lâu dài hơn để tiếp tục kiểm soát tốt lạm phát trong năm 2023 được dự báo vẫn rất khó khăn.

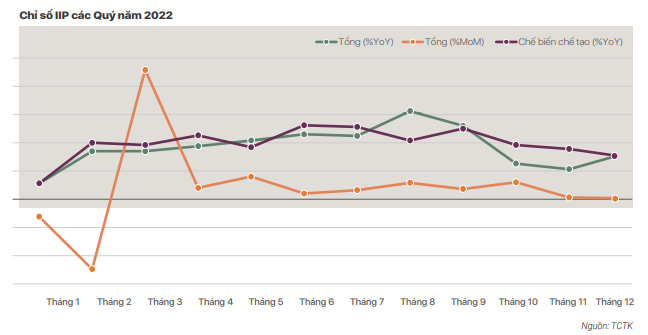

Chỉ số IIP của Việt Nam được cải thiện và tăng liên tục kể từ đầu năm 2022. Mức tăng cao nhất ghi nhận vào thời điểm các tháng Quý 2 và Quý 3 năm nay. Sang đến các tháng cuối năm, IIP so với cùng kỳ vẫn tăng nhưng mức tăng đang có xu hướng giảm dần. Đặc biệt IIP tháng 12 chỉ tăng 0.2% so với tháng 11. Ngành chế biến chế tạo vẫn ghi nhận mức tăng IIP cao so với các ngành khác nhưng chung xu hướng giảm dần vào thời điểm các tháng cuối năm.

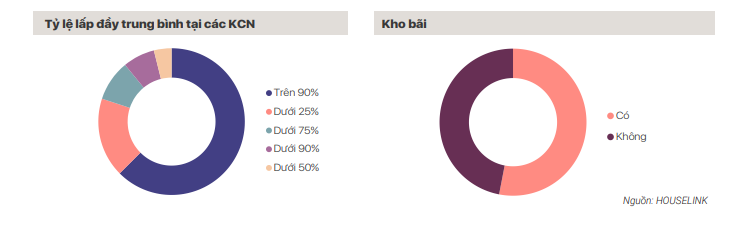

Trong phạm vi toàn quốc, có tổng cộng 411 Khu công nghiệp đã đi vào hoạt động. Trên cơ sở khảo sát thành công 357 KCN, chúng tôi đã tiến hành tổng hợp và phân tích các yếu tố liên quan đến bất động sản Khu công nghiệp. Tỷ lệ lấp đầy trung bình của các khu công nghiệp đạt trên 87%. Ngoài ra các dịch vụ cho thuê kho bãi cũng đang ngày càng được đẩy mạnh, hiện tại có hơn 53% các KCN đã và đang cung cấp loại hình này và tập trung nhiều ở khu vực miền Nam.

Giá thuê đất và nhà xưởng

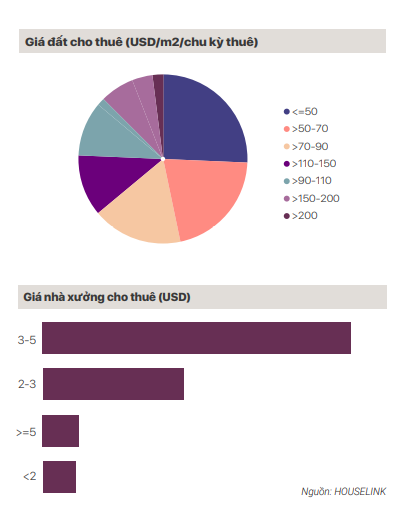

Về giá đất cho thuê, trên phạm vi cả nước, đa số các khu công nghiệp đang được cho thuê với khoảng giá <=50USD/m2/chu kỳ thuê (Hơn 26% số khu). Tiếp sau là mức giá 50-70 USD/m2/chu kỳ thuê (21% số khu). So với thời điểm 6 tháng trước, các khoảng giá từ 50-70 usd/m2/chu kỳ thuê và 71-90 usd/m2/chu kỳ thuê đều có xu hướng giảm (giảm tương ứng 7%- 5%). Các khoảng giá còn lại đều có xu hướng tăng, đặc biệt phân khúc giá 111-150 usd/m2/chu kỳ thuê tăng hơn 4%.

Các khu công nghiệp mới năm 2022

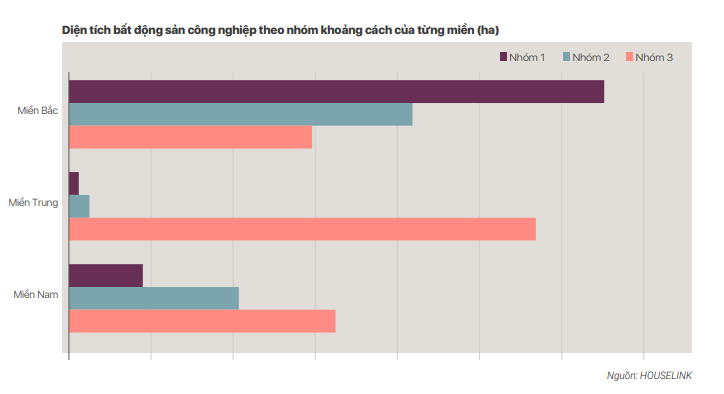

Khi phân chia Khu công nghiệp theo Nhóm 1, 2, 3 tùy thuộc khoảng cách địa lý với các Thành phố lớn, nhận thấy rằng ở miền Bắc chủ yếu các Khu công nghiệp thuộc nhóm 1 được xây dựng do chủ yếu là các khu ở gần thành phố Hải Phòng, các khu công nghiệp thuộc nhóm 2 và nhóm 3 cũng rất đa dạng. Thị trường bất động sản công nghiệp miền Bắc trong thời gian tới hứa hẹn sẽ mang đến sự đa dạng hơn rất nhiều cả về vị trí, cũng như tăng lượng cung về các loại hình bất động sản công nghiệp, tập trung thu hút các Nhà đầu tư. Trong khi đó tại miền Nam chủ yếu là các Khu công nghiệp thuộc nhóm 3 sẽ được xây dựng nhiều,chủ yếu tại hai tỉnh Long An và Cần Thơ. Và tại miền Trung, chủ yếu các Khu công nghiệp thuộc nhóm 3 được xây dựng, tại các tỉnh như Bình Thuận, Quảng Trị, Quảng Nam.

Tình hình các dự án đầu tư vào Khu công nghiệp

Theo dữ liệu của HOUSELINK, trong năm 2022, cả nước có tổng cộng hơn 300 dự án FDI cấp mới đăng ký đầu tư vào các Khu công nghiệp, ghi nhận sự sụt giảm khá lớn về số lượng dự án so với năm trước và tổng vốn đầu tư thu hút cũng giảm đáng kể. Đây là một diễn biến đã được dự đoán trước khi có quá nhiều biến động trên trường quốc tế đã xảy ra trong năm 2022 trong khi dịch bệnh Covid-19 vẫn chưa thể hoàn toàn chấm dứt. Xét theo từng Quý, chúng tôi ghi nhận sự sụt giảm sâu nhất vào thời điểm Quý 3/2022 so với cùng kỳ năm trước.

Xu hướng các dự án thuê đất xây dựng tại các Khu công nghiệp trong tương lai

Trong phần nội dung này, chúng tôi tập trung phân tích các dự án đã được đội ngũ HOUSELINK tập hợp và xác thực trong năm 2022 nhằm đảm bảo đưa ra những phân tích về các nguồn vốn đầu tư cụ thể trong năm. Trong năm 2022, các dự án đầu tư xây dựng tại KCN chủ yếu đến tư nguồn vốn DDI. Nếu như các năm trước các dự án FDI chiếm tỉ lệ nhiều hơn thì năm nay số lượng các dự án FDI giảm đi đáng kể.

Xem báo cáo và tương tác bằng PBI

Tăng trưởng GDP Quý II năm 2022 ước tính tăng 7.72% so với cùng kỳ năm trước theo tính toán của Tổng cục thống kê (TCTK). Đây là mức tăng trưởng Quý II cao nhất kể từ một thập kỷ vừa qua. Trong bối cảnh tình hình thế giới vẫn đang diễn biến phức tạp với các cú sốc lạm phát ở nhiều quốc gia ở thời điểm đầu năm 2022 và Việt Nam mới đang ở giai đoạn đầu của sự tăng trưởng sau đại dịch thì con số tăng trưởng này là vô cùng ấn tượng cho thấy kinh tế đang có khởi sắc rất rõ nét. Trong đó hơn 39% đóng góp vào mức tăng đến từ khu vực Công nghiệp và xây dựng.

Chỉ số IIP của Việt Nam trong 6 tháng đầu năm tăng khoảng 9%, trong đó ngành chế biến chế tạo tăng nhiều nhất (~10%). Chỉ số sản xuất công nghiệp tổng và của riêng ngành chế biến chế tạo năm 2022 thấp hơn so với mức tăng cùng kỳ năm 2021 và chỉ cao hơn mức năm 2020, gần ngang bằng mức cùng kỳ năm 2018.Tuy vẫn duy trì mức tăng kể từ thời điểm xuất hiện đại dịch, nhưng việc giá cả thế giới biến động, khan hiếm nguyên vật liệu, đặc biệt giá nguyên nhiên liệu tăng cao do ảnh hưởng chiến tranh Nga-Ukraine và chiến dịch Zero Covid của Trung Quốc đã kìm hãm sự gia tăng của sản lượng sản xuất.

Theo khảo sát của GSO vào cuối năm 2020, hiện tại Việt Nam đang ở trong giai đoạn dân số vàng. Trong đó những người trong độ tuổi lao động từ 15 tuổi trở lên phân bổ tương đối đồng đều giữa các vùng miền và số lượng lao động ngành Công nghiệp và xây dựng hiện vẫn đang có xu hướng tăng trưởng.

Tuy nhiên xét về lĩnh vực nghề nghiệp, số lượng lao động có chuyên môn trung bình và cao vẫn chiếm tỉ lệ thấp. Điều này đặc biệt thể hiện rất rõ ràng trong các doanh nghiệp vốn FDI khi ở hầu hết các ngành nghề vẫn chủ yếu là lao động có trình độ kỹ năng thấp và trung bình. Bài toán về tìm kiếm lao động chuyên môn cao, dặc biệt ở mức độ quản lý trở lên vẫn là bài toán khó trong thị trường lao động ở Việt Nam hiện nay.

Khó khăn trong việc tuyển dụng lao động theo yêu cầu nằm trong top những khó khăn lớn nhất trong việc triển khai hoạt động sản xuất kinh doanh. Đặc biệt đối với doanh nghiệp FDI thì vấn đề lao động này đứng thứ 2 trong số các vấn đề ảnh hưởng nhiều nhất. Đặc biệt sau 2 năm dịch Covid-19 ảnh hưởng cộng với giá nhiên liệu và các sản phẩm thiết yếu khác tăng cao thì xu hướng người lao động tìm kiếm cơ hội ở môi trường thu nhập tốt hơn, dịch chuyển về địa phương cho chi phí ở khu vực thành thị ngày càng đắt đỏ là một trong những nguyên nhân lớn dẫn đến tình trạng khó tuyển dụng lao động. Việc Khu công nghiệp hay Nhà đầu tư quan tâm, đẩy mạnh phát triển những hình thức hạ tầng tiện ích xã hội như nhà ở, trường học,..v..v bên cạnh việc cạnh tranh về mức thu nhập với các Công ty khác sẽ giúp thu hút hơn lực lượng lao động cống hiến lâu dài cho doanh nghiệp.

Thay thế cho Nghị định số 82/2018/NĐ-CP về quản lý khu công nghiệp và khu kinh tế là Nghị định số 35/2022/NĐ-CP quy định về quản lý khu công nghiệp và khu kinh tế chính thức có hiệu lực kể từ ngày 15/7/2022. Nghị định mới này được kì vọng sẽ giúp cải thiện môi trường đầu tư, kinh doanh, giảm bớt thủ tục hành chính cho doanh nghiệp…

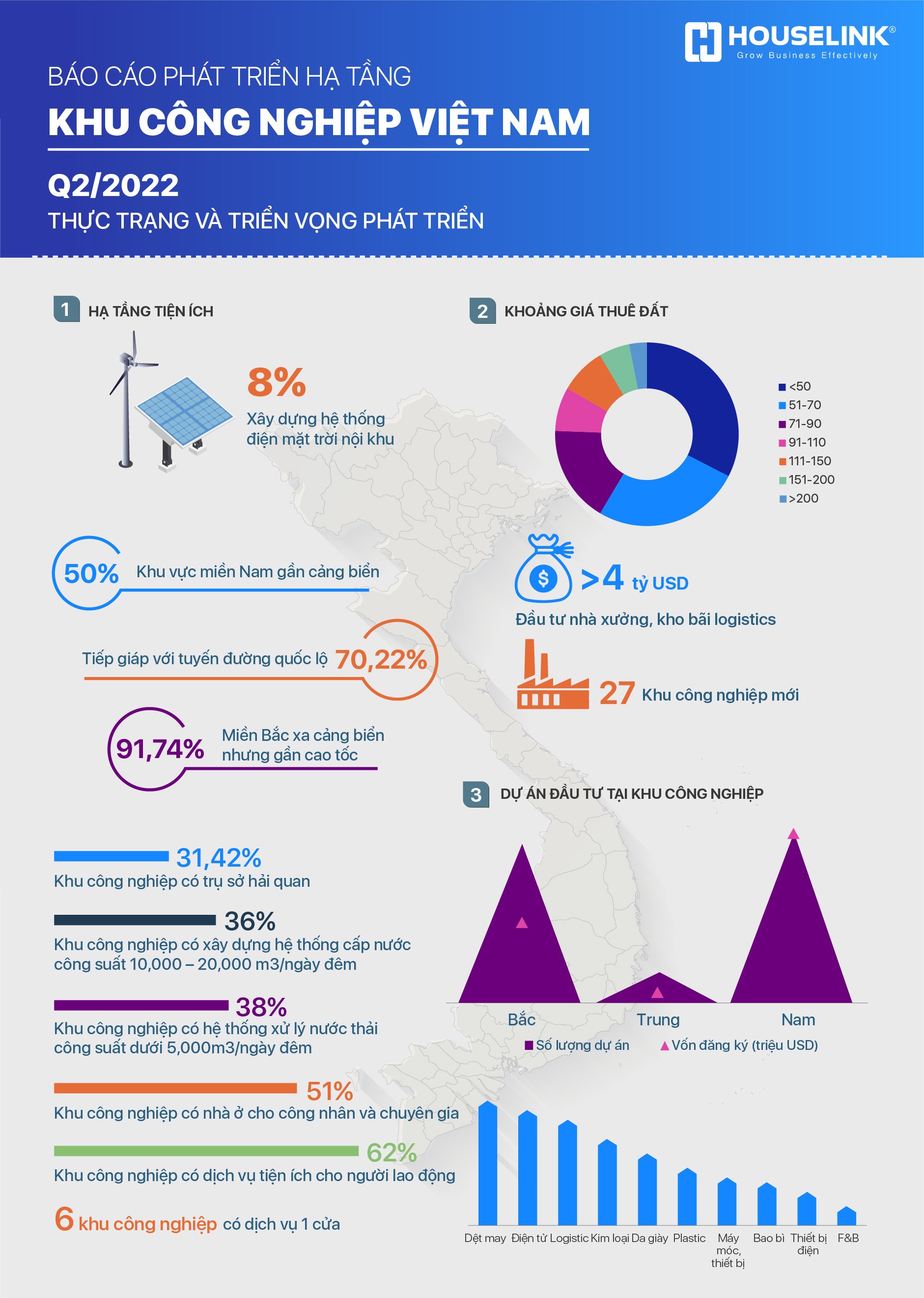

Theo kháo sát của HOUSELINK về hạ tầng giao thông nội bộ của 277 Khu công nghiệp (KCN) trên cả nước, việc xây dựng một số đường xung quanh KCN hiện nay đã cơ bản đáp ứng tiêu chuẩn thiết kế cơ sở hạ tầng giao thông nội khu công nghiệp. Theo đó, việc sử dụng 4 làn xe đường chính và 2 làn xe đường phụ chiếm phần lớn (gần 70%) đặc biệt với các KCN hoạt động từ năm 2003 đến 2009 một phần do đây là giai đoạn nhiều KCN được xây dựng và đi vào hoạt động, tiếp theo là giao thông nội bộ với 2 làn đường chính và 2 làn đường phụ (chiếm khoảng 11%). Sau năm 2009 cho đến nay, việc xây dựng với quy mô đường 8 làn xe hầu như không còn được áp dụng nữa do quỹ đất không còn nhiều. Giao thông nội bộ trong các KCN hiện nay đã cơ bản hoàn thành với chất lượng tốt, đáp ứng nhu cầu di chuyển nội bộ trong KCN. Với thiết kế cơ bản theo kiểu bàn cờ giúp việc đi lại trong KCN được thuận tiện, dễ dàng.

Hiện nay, có rất nhiều các loại hình giao thông đường bộ được xây dựng gần hoặc thậm chí đi xuyên qua các khu công nghiệp như các cao tốc, tỉnh lộ, nhưng chiếm phần lớn là các tuyến quốc lộ (70,22%) so với tổng các loại hình giao thông. Thậm chí các KCN ở miền Bắc còn có tới 11% KCN tiếp giáp trực tiếp với đường cao tốc và nếu tính riêng các KCN thuộc nhóm 3 (theo khoảng cách tới các thành phố lớn) thì con số này là 18%. Đây là một yếu tố rất hấp dẫn, các Chủ đầu tư hoàn toàn có thể yên tâm về giao thông khi đầu tư dự án tại các KCN ở Việt Nam nói chung và ở miền Bắc nói riêng.

Khi chúng tôi phân định các KCN ở các miền theo nhóm khoảng cách tới cao tốc, sân bay, cảng biền gần nhất. Chúng tôi nhận thấy vì địa phận miền trung là nơi có giáp ranh với biển nên các khu công nghiệp được bố trí rất gần với các cảng biển (57,75% tổng số khu công nghiệp miền trung) thuận lợi cho việc xuất nhập khẩu và giao thương hàng hóa. Và ở miền Nam các KCN gần cảng biển cũng chiếm tới gần 50%. Trái ngược với miền trung, các khu công nghiệp ở miền bắc lại cách khá xa các cảng biển, nhưng lại khá gần với cao tốc (91,74% tổng số khu công nghiệp miền Bắc).

Theo khảo sát, nghiên cứu của chúng tôi, hiện nay hơn 70% các KCN trên cả nước sử dụng nguồn điện từ lưới điện quốc gia với công suất điện 22/110kV. Nhưng những năm gần đây các KCN bắt đầu chú ý tới việc sử dụng nguồn điện tái tạo từ năng lượng mặt trời hay điện gió. Có khoảng 8% các KCN đã xây dựng hệ thống điện mặt trời nội khu. Việc các dự án nhà máy năng lượng tái tạo đang được xây dựng với tần suất đều đặn các năm và ngày càng nhiều nhà máy lắp đặt các tấm pin năng lượng mặt trời áp mái. Khi các Chủ đầu tư đặc biệt là các Chủ đầu tư FDI đang đặc biệt quan tâm tới việc sử dụng điện tái tạo và công nghệ kỹ thuật xanh, kết hợp với chính sách của Nhà nước đạt phát thải ròng bằng 0 vào năm 2050 thì việc các KCN sử dụng năng lượng điện tái tạo và xây dựng nhà máy xử nước thải, rác thải sẽ góp phần thu hút nhiều hơn những nguồn vốn đầu tư chất lượng. Đặc biệt việc phát triển các KCN sinh thái, thu hút nguồn vốn đầu tư xanh đang trở thành xu hướng không những trên thế giới mà còn ở Việt Nam với việc có 5 KCN được thử nghiệm áp dụng mô hình KCN sinh thái, mang lại hiệu quả cao về việc giảm phát thải thì một số các Chủ đầu tư của các KCN lớn cũng đang dần chuyển đổi sang mô hình KCN sinh thái này.

Về nhà máy xử lý rác thải, hiện tại đa số các KCN trên cả nước không có hệ thống nhà máy xử lý rác thải riêng (92%), chủ yếu vẫn sử dụng dịch vụ của địa phương. Cá biệt có các KCN ở khoảng cách dưới 30km tại miền Bắc có gần 20% số KCN có nhà máy xử lý rác thải.

Hiện nay, đa số các khu công nghiệp đều chưa có nhà ở cho công nhân và chuyên gia. Đây là 1 vấn đề khá nghiêm trọng vì hầu hết các khu công nghiệp ở xa trung tâm, xa các khu dân cư nên việc di chuyển đi lại của các công nhân và các chuyên gia làm việc tại nhà máy là bất tiện. Theo nghiên cứu của chúng tôi, có khoảng 50% trên tổng các khu công nghiệp trên cả nước chưa có chỗ ở cho những người làm việc trực tiếp tại khu công nghiệp. Con số KCN có xây dựng nhà ở cho công nhân và chuyên gia ở mức 51% trên cả nước. Đặc biệt con số KCN có xây dựng nhà ở công nhân và chuyên gia ở miền Bắc là gần 53% trong đó các KCN ở nhóm khoảng cách dưới 30km so với các thành phố lớn có tới hơn 70% số khu có xây dựng hạ tầng xã hội này, hai nhóm còn lại đều dưới 50%. Nhưng ở miền Nam trung bình có tới 62% KCN có loại hình nhà ở công nhân và chuyên gia. Trong đó cả 3 nhóm KCN theo khoảng cách đều có số lượng khu có nhà ở công nhân và chuyên gia ở mức cao. Ở miền Trung chưa có nhiều KCN có loại hình này.

Cả nước có khoảng 62% số KCN có các dịch vụ tiện ích cho người lao động trong KCN hoặc ở rất gần KCN. Tuy việc xây dựng nhà ở công nhân và chuyên gia ở miền Nam và miền Trung chưa được quá chú trọng, nhưng những tiện tích xã hội khác cho người lao động như trung tâm thương mại, chợ, bệnh viện, trường học, ngân hàng lại là những hạ tầng được các KCN tại 2 miền này quan tâm hơn khi ở miền Trung có tới 93% KCN có các hạ tầng tiện ích xã hội trong KCN và hoặc gần các hạ tầng tiện ích này. Và ở miền Nam con số này là 67%. Xét chung mặt bằng các KCN cả nước, có tới hơn 60% các KCN có các hạ tầng tiện ích xã hội này.

Đất công nghiệp cho thuê là hình thức sản phẩm bất động sản công nghiệp phổ biến nhất và phát triển lâu đời nhất trong các Khu công nghiệp ở Việt Nam. Dựa trên khảo sát 258 Khu công nghiệp đang hoạt động, chúng tôi nhận thấy có 33% quỹ đất công nghiệp được cho thuê với giá dưới 50 USD/m2/chu kì thuê, tiếp theo đó là 26% KCN có giá thuê đất từ 51-70 USD/m2/chu kì thuê. Đặc biệt trong năm 2021 đã xuất hiện một số KCN có giá thuê đất >200 USD/m2/chu kì thuê, chủ yếu tại khu vực miền Nam, mặc dù chỉ chiếm 3% nhưng cũng cho thấy giá thuê đất đã có sự tăng bậc đặc biệt tại khu vực miền Nam trong năm qua.

Loại hình nhà xưởng xây sẵn còn dư địa cho thuê hiện tại vẫn tập trung chủ yếu ở khu vực phía Nam với khoảng 50% KCN có loại nhà xưởng xây sẵn tập trung ở đây. Và ở khu vực phía Bắc theo sát với 45% KCN có nhà xưởng xây sẵn. Loại hình này ở khu vực miền Trung hầu như không phát triển, chỉ có gần 5% các KCN có nhà xưởng xây sẵn tập trung ở miền Trung.

Theo số liệu của HOUSELINK, trong 6 tháng năm 2022 có khoảng 27 Khu công nghiệp mới được bổ sung trên phạm vi cả nước. Trong đó, khu vực miền Bắc được bổ sung nhiều nhất với 15 khu , miền Nam có 7 khu công nghiệp và ở miền Trung là 5 khu. Cả về số lượng và diện tích quy hoạch, các Khu mới ở miền Bắc đều chiếm đa số, cho thấy nguồn cung các tỉnh phía Bắc đang rất sẵn sàng đón đầu nguồn vốn đầu tư mới trong các năm tiếp theo.

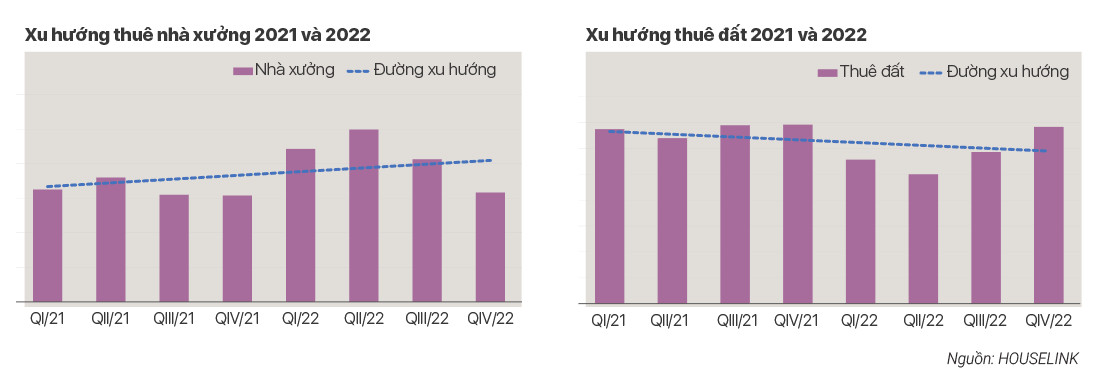

Xu hướng thuê nhà xưởng đang có xu hướng tăng cả về khía cạnh số lượng dự án và vốn đăng ký đầu tư. Đặc biệt trong năm 2022 xu hướng này càng thể hiện rõ rệt khi số lượng dự án thuê nhà xưởng Quý I/2022 tăng 132% so với Quý IV/2021 và tăng 193% svck năm 2021. Còn sang Quý II/2022, số lượng dự án thuê nhà xưởng cũng tăng 100% svck năm 2021. Quy mô vốn đầu tư các dự án thuê nhà xưởng cũng có sự tăng cao khi tổng vốn đăng ký đầu tư của các dự án FDI cấp mới trong 6 tháng năm 2022 tăng 93% svck năm 2021. Trong khi đó đối với các dự án thuê đất chúng tôi ghi nhận xu hướng ngược lại, khi số lượng dự án và quy mô vốn đầu tư đều có xu hướng giảm.

Điều này cho thấy các Nhà đầu tư đang rất quan tâm và dành sự chú trọng đặc biệt đến mô hình thuê nhà xưởng tại các KCN. Việc đa dạng hóa về loại hình nhà xưởng, nâng cao chất lượng nhà xưởng đi kèm phát triển các hạ tầng kỹ thuật và hạ tầng tiện ích trong KCN sẽ góp phần thu hút nhiều hơn và tạo niềm tin cho các Nhà đầu tư khi đầu tư vào thị trường Việt Nam.

Trong 6 tháng năm 2022, chúng tôi ghi nhận ngành dệt may là ngành nghề có nhiều dự án FDI đăng ký cấp mới nhất. Theo sau là các dự án thuộc ngành: Điện tử, Kim loại, Logistic, Da giày,v..v. Có thể thấy trong thời gian vừa qua, dệt may là một trong những ngành thu hút nhiều vốn FDI nhất ở cả 3 miền Bắc, Trung, Nam. Đặc biệt ở miền Trung và miền Nam thì đây là ngành thu hút nhiều dự án nhất. Còn tại miền Bắc, điện tử và logistic vẫn là 2 ngành nghề mũi nhọn. Điều này hoàn toàn phù hợp với hạ tầng KCN tại ba miền. Ở miền Nam từ xưa vốn là vùng miền phát triển ngành Dệt may do đây là nơi tụ hội của nhiều dự án dệt may lớn từ trước, thêm nữa các KCN tại đây có cơ sở hạ tầng và lực lượng lao động dồi dào hơn cho ngành này. Còn tại miền Bắc hệ thống nhà xưởng kho bãi ngành Logistic đang rất được chú trọng đầu tư. Hơn nữa, đây là khu vực có nhiều KCN đầu tư hạ tầng về kỹ thuật cao, việc nhập khẩu nguyên vật liệu điện tử đặc biệt từ Trung Quốc có nhiều thuận lợi về vị trí địa lý, hạ tầng giao thông được cải thiện đáng kể đã góp phần tạo nên sức hấp dẫn đặc biệt trong việc thu hút dòng vốn FDI ngành điện tử.

Dịch bệnh Covid-19 đã ảnh hưởng rất nhiều lên các nền kinh tế lớn trên thế giới từ khi nó xuất hiện năm 2020. Và kinh tế Việt Nam cũng không thoát khỏi sự ảnh hưởng này của đại dịch. Trước thời điểm xuất hiện dịch bệnh, vào năm 2018 và 2019 GDP của Việt Nam liên tục ghi nhận mức tăng trưởng tốt (tương đương 7.08% và 7.02%). Năm 2020, mặc dù cũng chịu ảnh hưởng bởi dịch Covid-19 nhưng GDP của Việt Nam vẫn ghi nhận mức tăng trưởng dương (2.91%), đây là thành quả và nỗ lực đáng ghi nhận của toàn thể đất nước. Nhờ đó, kinh tế Việt Nam bước vào năm 2021 với tâm lý vững vàng hơn nhờ nhu cầu tăng trở lại từ các nước phát triển sau một thời gian kiểm soát dịch bệnh, Chính phủ triển khai đẩy mạnh giải ngân đầu tư công và kích thích đầu tư trong nước cũng như nước ngoài. Nền kinh tế đã ghi nhận con số tăng trưởng GDP Quý 2/2021 rất tốt (6.61%).

Tuy nhiên, sự xuất hiện của làn sóng Covid-19 lần thứ 4 bắt đầu từ cuối tháng 4 đã giáng đòn mạnh vào nền kinh tế của đất nước, gây thiệt hại nghiêm trọng cho tất cả các lĩnh vực kinh tế. Đặc biệt, thời điểm Q3/2021, khi số ca nhiễm tại nhiều tỉnh thành tăng lên rất nhanh, chính sách giãn cách xã hội áp dụng ở hầu hết các tỉnh, thành phố lớn, GDP Việt Nam trong Q3/2021 ghi nhận giảm 6.17% so với cùng kì năm 2020, mức thấp nhất hằng quý được ghi nhận từ trước đến nay. Tổng kết năm 2021, GDP của Việt nam tăng 2.58% – mức tăng thấp nhất kể từ năm 2018.

Tổng giá trị vốn đầu tư trực tiếp nước ngoài vào Việt Nam trong 12 tháng năm 2021 đạt 31,15 tỷ USD, tăng 9,2% so với cùng kỳ năm trước. Trong đó, giá trị vốn đăng ký cấp mới và giá trị vốn điều chỉnh tăng mạnh so với cùng kỳ năm trước, lần lượt đạt 15,25 tỷ USD (tăng 4,1%) và 9,01 tỷ USD (tăng 40,5%).

Trong phạm vi toàn quốc, có tổng cộng 366 Khu công nghiệp(1) đã đi vào hoạt động với tổng diện tích quy hoạch đạt 92.686 hecta. Qua khảo sát 355 Khu công nghiệp, tỷ lệ lấp đầy trung bình(2) của các khu công nghiệp đạt 81%. Tuy nhiên, nếu phân chia theo vùng miền, tỷ lệ lấp đầy Khu công nghiệp của các tỉnh thành phía Nam có phần nhỉnh hơn so với hai miền Bắc và Trung. Trong đó, tỷ lệ này tại Miền Trung là thấp nhất. Cụ thể, trong 19 tỉnh thành phía Nam, diện tích đất công nghiệp đạt khoảng hơn 45.000 hecta và tỷ lệ lấp đầy của các Khu công nghiệp khu vực phía Nam đạt giá trị trung bình cao nhất khu vực, với hơn 88% diện tích đất công nghiệp đã được lấp đầy.

Trong khi đó, diện tích đất công nghiệp và tỷ lệ lấp đầy của các Khu công nghiệp ( KCN) tại miền Bắc chỉ thấp hơn một chút với hơn 82% trên hơn 32.000 hecta diện tích đất công nghiệp đã được lấp đầy và con số này ở miền Trung chỉ khoảng hơn 70% trên gần 15.000 hecta đất công nghiệp, thấp nhất trong ba miền.

Các KCN ở miền Nam chiếm 47% tổng số KCN trên cả nước, con số này ở miền Bắc là 33% và miền Trung chỉ chiếm 20%. Khi phân nhóm theo khoảng cách đến các thành phố lớn, chúng tôi nhận thấy có tới 55% KCN cách trung tâm các thành phố hơn 70km, 29% các KCN cách trung tâm các thành phố lớn từ 30-70km và chỉ có 16% các KCN cách trung tâm các thành phố lớn dưới 30km. Các KCN đang tập trung phần lớn ở các tỉnh thành cách xa các thành phố lớn ( Hà Nội, Hải Phòng, Đà Nẵng, Hồ Chí Minh) bởi quỹ đất ở những khu vực này vẫn còn nhiều. Trong khi đó khu vực lân cận các thành phố lớn bây giờ đã dần cạn kiện quỹ đất để xây KCN. Trong tương lai, Chính phủ cũng đang có những kế hoạch, dự án nhằm cải thiện, nâng cấp về giao thông cũng như cơ sở hạ tầng ở các tỉnh thành này nhằm phát triển và thu hút đầu tư nhiều hơn vào các KCN nhóm 3 này.

Hiện nay tại Việt Nam, chủ yếu loại sản phẩm Đất cho thuê và nhà xưởng xây sẵn là hai loại hình chủ yếu của Bất động sản công nghiệp. Các KCN cũng đang dần đa dạng loại hình sản phẩm bất động sản công nghiệp hơn như nhà ở cho chuyên gia, nhà ở cho công nhân, khu vực ăn uống sinh hoạt nhưng chưa nhiều. Loại hình nhà xưởng xây sẵn cũng mới rộ lên từ vài năm gần đây khi nhu cầu thuê nhà xưởng đang gia tăng. Tính tổng cả nước, chỉ có 49% các KCN có sản phẩm nhà xưởng xây sẵn, và 51% các KCN hiện tại chưa có loại hình bất động sản công nghiệp này. Trong đó miền Nam là nơi tập trung nhiều KCN có nhà xưởng xây sẵn nhất (61% KCN có nhà xưởng xây sẵn), tiếp đó là miền Bắc (69% KCN có nhà xưởng xây sẵn nhưng số lượng vẫn ít hơn ở miền Nam) và miền Trung hiện tại rất ít KCN triển khai loại hình bất động sản này do ở miền Trung hiện tại chủ yếu là các nhà đầu tư về nông nghiệp và năng lượng, nhu cầu thuê nhà xưởng chưa nhiều.

Loại hình nhà xưởng xây sẵn còn dư địa cho thuê hiện tại tập trung chủ yếu ở khu vực phía Nam với 50% KCN có loại nhà xưởng xây sẵn tập trung ở đây, tăng 25% so với thời điểm năm 2020. Và ở khu vực phía Bắc theo sát với 45% KCN có nhà xưởng xây sẵn. Loại hình này ở khu vực miền Trung hầu như không phát triển, chỉ có 5% các KCN có nhà xưởng xây sẵn tập trung ở miền Trung. Đồng hành cùng xu hướng dịch chuyển nhà máy này, thị trường nhà xưởng xây sẵn cũng dần phát triển hơn trong tương lai.

Theo số liệu của HOUSELINK, năm 2021 có khoảng 57 Khu công nghiệp mới được bổ sung trên phạm vi cả nước. Trong đó, khu vực miền Bắc được bổ sung 38 khu , miền Nam đều được bổ sung 11 khu công nghiệp vào quy hoạch, trong khi số lượng này tại miền Trung là 8 khu. Cả về số lượng và diện tích quy hoạch, các Khu mới ở miền Bắc đều chiếm đa số, cho thấy nguồn cung các tỉnh phía Bắc đang rất sẵn sàng đón đầu nguồn vốn đầu tư mới trong các năm tiếp theo.

Trong năm 2021 có khoảng hơn 500 dự án FDI cấp mới đặt nhà máy và trụ sở tại các KCN ở Việt Nam. Các KCN tại miền Bắc trong năm qua đặc biệt nổi bật, khi có tới hơn 46% số lượng dự án FDI cấp mới trong năm lựa chọn các KCN tại miền Bắc làm điểm đến, đặc biệt 63% lượng vốn đăng ký cấp mới cũng đổ vào các KCN ở miền Bắc và trong hơn 1000ha đất công nghiệp đăng ký thì 49% là ở miền Bắc. Có thể nói mặc dù năm 2021 miền Bắc Việt Nam cũng phải chịu ảnh hưởng nặng nề bởi dịch bệnh Covid-19, nhưng với sự phục hồi nhanh cùng các chiến lược phòng chống Covid hiệu quả, các KCN tại các tỉnh thành ở phía Bắc đã có sự phục hồi nhanh chóng, thu hút nhiều sự quan tâm của các nhà đầu tư.

Còn tại miền Nam, chúng tôi ghi nhận số lượng dự án FDI đăng ký cấp mới cao nhất cả nước (48%) nhưng quy mô các dự án không quá lớn (chiếm 27% tổng giá trị vốn đăng ký đầu tư và 39% diện tích đất công nghiệp đăng ký). Ở miền Trung, các KCN chỉ thu hút được lượng nhỏ các dự án FDI cấp mới đăng ký với gần 1 tỷ USD tổng vốn đăng ký đầu tư.

Top 10 KCN thu hút nhiều dự án FDI cấp mới trong năm 2021!

(1) Phần mở rộng của các Khu công nghiệp được tính như một Khu công nghiệp riêng biệt so với Khu công nghiệp hiện hữu

(2) Tỷ lệ lấp đầy trung bình được tính bằng trung bình cộng tỷ lệ lấp đầy của các khu công nghiệp được khảo sát.

Tiếp nối xu hướng từ Quý I/2021, số lượng dự án cấp mới giảm khoảng 43% so với cùng kỳ năm trước, nhưng tổng giá trị vốn đăng ký cấp mới lại tăng hơn 13%. Điều này cho thấy xu hướng các nhà đầu tư nước ngoài đã đăng ký đầu tư những dự án quy mô lớn vẫn đang tiếp diễn trong Quý II/2021.

Tình trạng lạm phát Quý II/2021 trong tầm kiểm soát chỉ số giá tiêu dùng (CPI) 6 tháng đầu năm 2021 bình quân tăng 1,47% so với cùng kỳ năm 2020, lạm phát cơ bản 6 tháng tăng 0,87%, nguyên nhân chủ yếu do giá nguyên, nhiên vật liệu đầu vào tăng theo giá thế giới; giá điện, nước sinh hoạt tăng theo nhu cầu tiêu dùng. Cụ thể giá một số nguyên vật liệu có xu hướng tăng cao nhất như xăng dầu, thép, vật liệu xây dựng. Ngoài ra giá một số mặt hàng nông sản như gạo, đường,…cũng tăng.

Từ đầu năm 2021, giá nguyên vật liệu xây dựng, đặc biệt giá thép tăng cao đã ảnh hưởng lớn tới chi phí sản xuất của các doanh nghiệp xây dựng. Kết quả khảo sát quý II/2021 cho thấy, có 43,5% doanh nghiệp nhận định tổng chi phí sản xuất trên 1 đơn vị sản phẩm tăng so với quý I/2021, 33,5% doanh nghiệp nhận định không thay đổi, chỉ có 23,0% doanh nghiệp nhận định tổng chi phí trên 1 đơn vị sản phẩm giảm. Dự báo quý III/2021 so với quý II/2021 với 48,3% doanh nghiệp dự báo tổng chi phí sản xuất trên một đơn vị sản phẩm tăng, 33,5% doanh nghiệp dự báo không đổi và 18,2% doanh nghiệp dự báo tổng chi phí trên 1 đơn vị sản phẩm giảm.

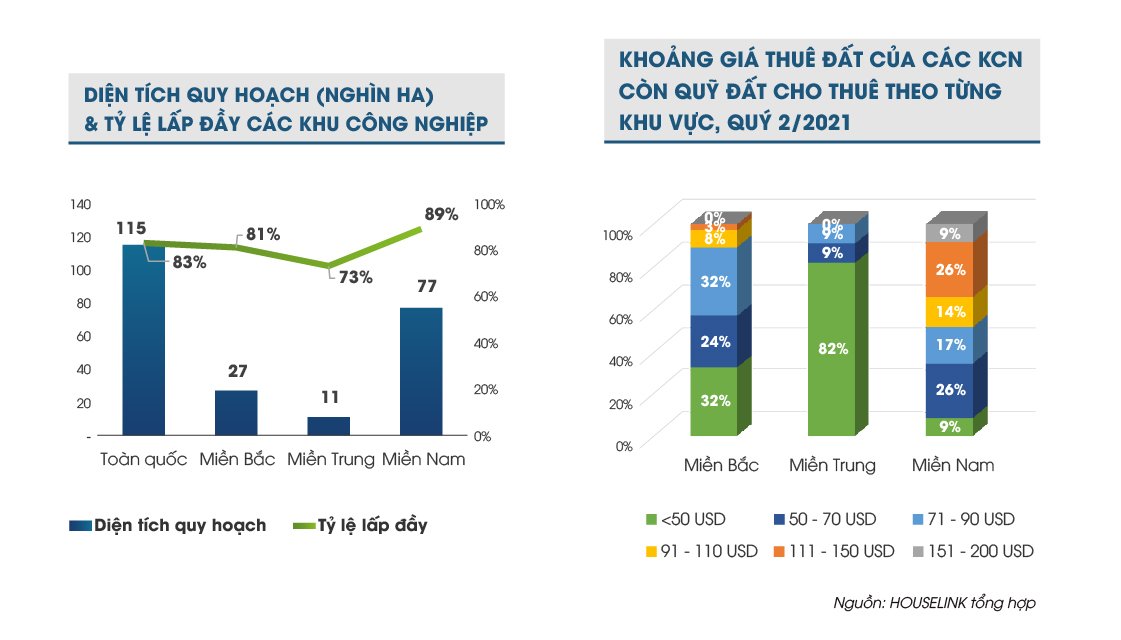

Trong phạm vi toàn quốc, có tổng cộng 301 Khu công nghiệp(1) đã đi vào hoạt động với tổng diện tích quy hoạch đạt 114.747 hecta và tỷ lệ lấp đầy trung bình(2) của các khu công nghiệp đạt 83%. Tuy nhiên, nếu phân chia theo vùng miền, tỷ lệ lấp đầy Khu công nghiệp của các tỉnh thành phía Nam có phần nhỉnh hơn so với hai miền Bắc và Trung. Trong đó, tỷ lệ này tại Miền Trung là thấp nhất. Cụ thể, trong 19 tỉnh thành phía Nam, với 146 Khu công nghiệp đang đi vào hoạt động, gấp đôi tổng diện tích quy hoạch các khu công nghiệp khu vực miền Bắc và miền Trung. Tỷ lệ lấp đầy của các Khu công nghiệp khu vực phía Nam đạt giá trị trung bình cao nhất khu vực, với 89% diện tích đất công nghiệp đã được lấp đầy.

Trong khi đó, diện tích quy hoạch và tỷ lệ lấp đầy của các Khu công nghiệp tại miền Bắc và miền Trung đều thấp hơn, thấp nhất là tại khu vực miền Trung. Tỷ lệ lấp đầy Khu công nghiệp ở miền Bắc đạt 81% với tổng diện tích quy hoạch là 27.249 hecta. Ở miền Trung, tổng diện tích quy hoạch vẫn còn rất khiêm tốn và tỷ lệ lấp đầy trung bình tại các tỉnh miền Trung chỉ đạt xấp xỉ 73%.

Về giá cho thuê đất ở các khu công nghiệp, nếu phân chia theo từng khu vực vùng miền, chúng ta có thể nhận thấy, ở thị trường miền Bắc, sản phẩm đất cho thuê của các Khu công nghiệp còn quỹ đất phần lớn dao động ở khoảng giá 71-90 USD/m2/chu kì thuê và <50 USD/m2/chu kì thuê. Trong khi ở miền Trung, 82% sản phẩm đất bất động sản công nghiệp cho thuê có khoảng giá <50 USD/m2/chu kì thuê. Và ở miền Nam, chiếm đa phần là đất cho thuê ở khoảng giá 50-70 USD/m2/chu kì thuê và 111 – 150 USD/m2/chu kì thuê. Qua nghiên cứu sơ bộ này, có thể thấy rằng sản phẩm đất cho thuê của các Khu công nghiệp trên địa bàn các tỉnh thành phố phía Nam có xu hướng cao hơn so với các vùng miền còn lại. Thậm chí nhiều báo cáo khác chỉ ra rằng, giá cho thuê sản phẩm đất công nghiệp phía Nam đã chạm đỉnh trong thời gian gần đây. Và ở các tỉnh thuộc khu vực miền Trung chưa thực sự hấp dẫn các nhà đầu tư, tình hình này đã kéo dài trong suốt nhiều năm qua.

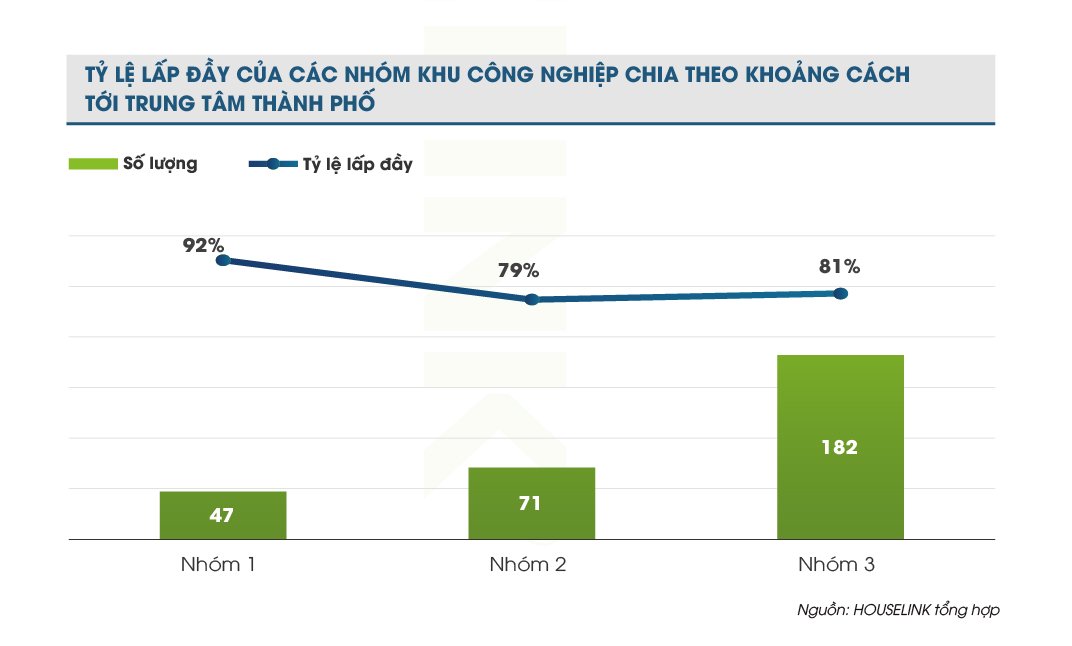

Các Khu công nghiệp thuộc Nhóm 3 chiếm số lượng nhiều nhất (182 Khu công nghiệp), tỷ lệ lấp đầy các Khu công nghiệp thuộc nhóm này cũng tương đối cao (81%). Nhóm 2 có số lượng các Khu công nghiệp là 71 nhưng tỷ lệ lấp đấy lại thấp nhất (79%) nhưng cũng gần bằng tỷ lệ này của các Khu công nghiệp Nhóm 3. Và cuối cùng các Khu công nghiệp thuộc nhóm 1 – Gần các thành phố lớn nhất, do quỹ đất hạn hẹp nên số lượng chiếm ít nhất (47) nhưng tỷ lệ lấp đầy các Khu công nghiệp thuộc nhóm này là rất cao (92%). Điều này cho thấy khoảng cách địa lý vẫn luôn là một trong các yếu tố quan trọng mà các Nhà đầu tư cân nhắc khi lựa chọn Khu công nghiệp. Các Khu công nghiệp gần trung tâm các thành phố lớn, thuận tiện di chuyển, đặc biệt tiện lợi khi phần lớn các Khu công nghiệp ở Việt Nam chưa cung cấp loại hình Nhà ở cho công nhân và chuyên gia, việc lựa chọn các Khu công nghiệp gần trung tâm luôn là chựa chọn tối ưu để vừa đảm bảo sản xuất kinh doanh và đảm bảo cuộc sống thường ngày của nhân sự làm việc trong Khu công nghiệp.

42 Khu công nghiệp được bổ sung vào quy hoạch trong 6 tháng đầu năm 2021 trên phạm vi cả nước. Trong đó, hai khu vực miền Bắc được bổ sung 29 khu , miền Nam đều được bổ sung 7 khu công nghiệp vào quy hoạch, trong khi số lượng này tại miền Trung là 6 khu. Cả về số lượng và diện tích quy hoạch của các Khu mới ở miền Bắc chiếm đa số, cho thấy nguồn cung các tỉnh phía Bắc đang rất sẵn sàng đón đầu nguồn vốn đầu tư mới đặc biệt là làn sóng dịch chuyển đầu tư từ Trung Quốc sang Việt Nam.

Theo thống kê và khảo sát của HOUSELINK, trong quý 2/2021 có 16 doanh nghiệp đăng ký đầu tư dự án sản xuất có giá trị hơn 10 triệu USD, có nhà máy hiện hữu tại Trung Quốc và đang thực hiện mở rộng sản xuất sang Việt Nam. Phần lớn những ngành nghề này bao gồm điện tử, vật liệu xây dựng, may mặc, thức ăn chế biến,….

Tiếp nối thành công của các báo cáo định kỳ trước đó, dự kiến báo cáo thực trạng bất động sản công nghiệp Việt Nam Quý 2/2021 sẽ được HOUSELINK gửi email tới hơn 100.000 nhà đầu tư sản xuất lớn với nhiều ngành nghề đến từ các quốc gia có giá trị đầu tư lớn vào Việt Nam. Và toàn bộ cộng đồng hơn 2000 doanh nghiệp thành viên trên hệ thống #HOUSELINK bao gồm các nhà phát triển hạ tầng công nghiệp, bất động sản, chủ doanh nghiệp sản xuất, các doanh nghiệp xây dựng.

Vui lòng hoàn thành biểu mẫu bên dưới để biết thêm thông tin hoặc liên hệ với chúng tôi theo địa chỉ

.jpg)