BÁO CÁO MỚI NHẤT

BÁO CÁO HẠ TẦNG KHU CÔNG NGHIỆP VIỆT NAM 2023

ĐIỂM SÁNG THU HÚT ĐẦU TƯ

BÁO CÁO MỚI NHẤT

BÁO CÁO HẠ TẦNG KHU CÔNG NGHIỆP VIỆT NAM 2023

ĐIỂM SÁNG THU HÚT ĐẦU TƯ

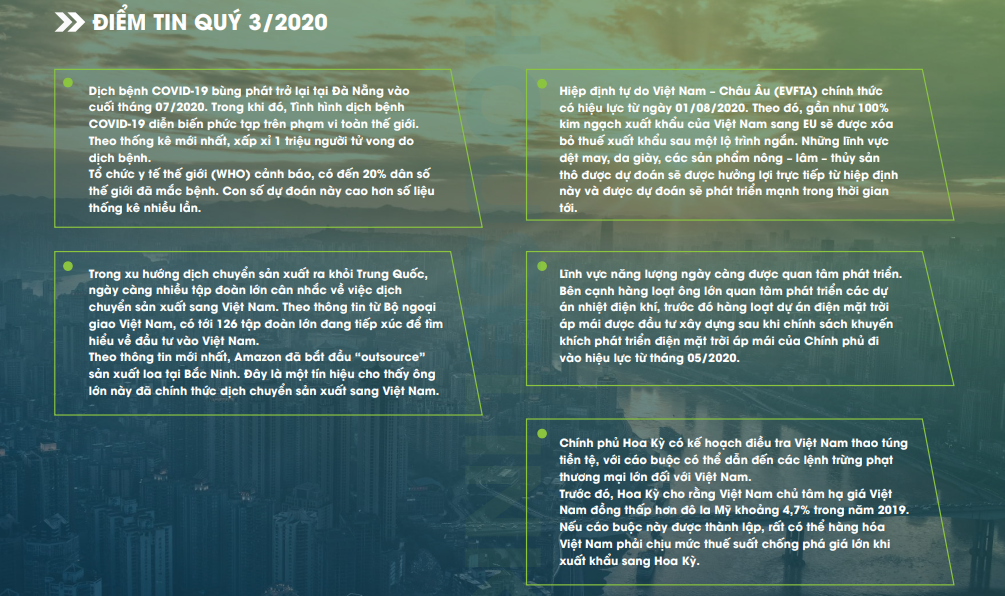

(HOUSELINK) – Báo cáo Bất động sản Công nghiệp Việt Nam quý III/2020 đã được gửi tới hơn 60.000 chủ doanh nghiệp sản xuất, nhà đầu tư và các chuyên gia trong ngành Xây dựng với mục đích cung cấp cái nhìn tổng quan về lĩnh vực và insight trong quyết định đầu tư.

Báo cáo gồm những thông tin nổi bật sau:

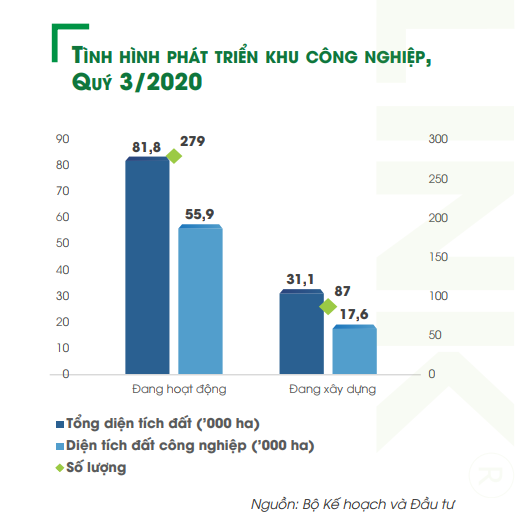

Tính đến hết tháng 09/2020, 366 khu công nghiệp đã được thành lập trong phạm vi cả nước (bao gồm các khu công nghiệp nằm trong các khu kinh tế ven biển, khu kinh tế cửa khẩu), với tổng diện tích đất công nghiệp cho thuê đạt khoảng 73,5 nghìn hecta. Các khu công nghiệp được thành lập trên 61 tỉnh, thành phố, chủ yếu tập trung tại các vùng kinh tế trọng điểm nhằm phát huy lợi thế về vị trí địa lý và tiềm năng phát triển kinh tế tại mỗi địa phương.

Trong đó, 279 khu công nghiệp đang hoạt động với tổng diện tích đất công nghiệp đạt khoảng 55,9 nghìn hecta, và 87 khu công nghiệp đang tiến hành xây dựng cơ bản với tổng diện tích có thể cho thuê đạt 17,6 nghìn hecta.

Dữ liệu HOUSELINK cho thấy tỷ lệ lấp đầy trung bình của các khu công nghiệp đạt 82%. Trong đó, theo các khu vực địa lý, tỷ lệ lấp đầy khu công nghiệp của các địa phương phía Nam nhỉnh hơn so với các địa phương khu vực phía Bắc và miền Trung. Điều này phần nào phản ánh tình hình phát triển nóng và nhu cầu lớn về quỹ đất dành cho sản xuất công nghiệp tại các tỉnh khu vực phía Nam.

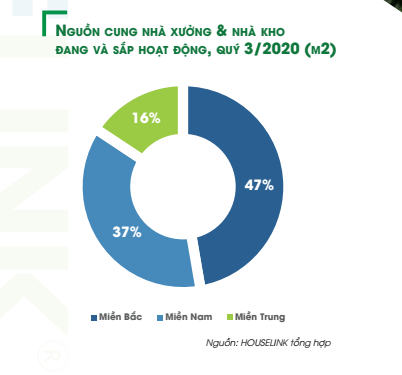

Nắm bắt xu hướng, ngày càng nhiều chủ đầu tư và nhà phát triển bất động sản công nghiệp tiến hành xây dựng nhà xưởng – nhà kho để cho thuê. Dữ liệu HOUSELINK cho thấy đến năm 2022, tổng diện tích nhà xưởng và nhà kho cho thuê có thể lên đến 10 triệu m2, trong đó tập trung phần lớn tại các tỉnh thành phố thuộc Đồng bằng Bắc Bộ và khu vực Nam Bộ.

Cộng gộp của diện tích sàn đã đi vào hoạt động, cũng như diện tích nhà kho –

nhà xưởng đang tiến hành xây dựng cho thấy xu hướng diện tích nhà kho – nhà xưởng xây sẵn tại các tỉnh khu vực phía Bắc sẽ phát triển mạnh hơn khu vực phía Nam, tập trung mạnh mẽ tại các địa phương Hải Phòng, Vĩnh Phúc, Bắc Ninh

Theo khảo sát của HOUSELINK, giá thuê đất tại một số khu công nghiệp đã tăng trung bình 10% so với Quý 2/2020. Dù thực tế số lượng giao dịch thực hiện thành công trong Quý 3/2020 là không nhiều. Điều này cho thấy sự tăng giá thuê không đến từ tình hình nguồn cung – nhu cầu thực sự, mà đến từ kì vọng từ bên cung cấp.

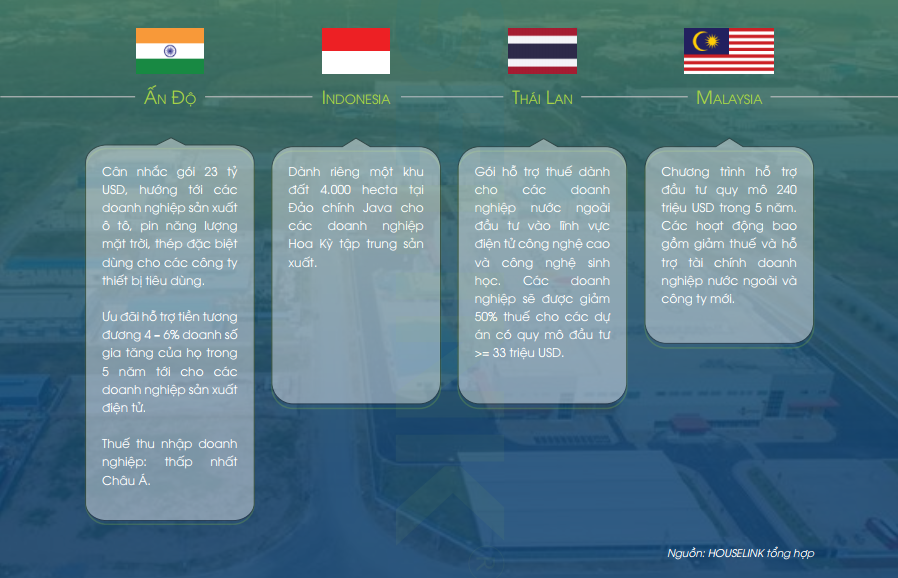

Tuy nhiên, nhu cầu thực sự trong thời gian tới, sau khi dịch bệnh COVID-19 được kiểm soát, có thể không tích cực được như kì vọng. Trong làn sóng dịch chuyển sản xuất ra khỏi Trung Quốc, không chỉ Việt Nam mà Ấn Độ và các quốc gia khác trong khu vực Đông Nam Á như Indonesia, Thái Lan, Malaysia cũng thực hiện những chính sách quyết liệt để thu hút FDI rời Trung Quốc.

Trong ngắn hạn các doanh nghiệp sản xuất cũng không thể thực hiện chuyển dịch toàn bộ dây chuyền sản xuất ra khỏi Trung Quốc. Theo khảo sát của Ngân hàng Thế giới về kế hoạch đầu tư trong ba năm tới (2019 – 2022), có đến 73% các nhà đầu tư sản xuất tại Trung Quốc phản hồi sẽ tiếp tục sản xuất tại đây, và chỉ có 5% phản hồi sẽ giảm quy mô đầu tư tại quốc gia này. Điều này cho thấy, các kế hoạch mở rộng sản xuất sang Ấn Độ và Đông Nam Á chỉ đang thực hiện với mục đích đa dạng hóa sản xuất, giảm thiểu rủi ro kinh doanh cũng như giảm bớt áp lực khi căng thẳng thương mại – công nghệ Mỹ Trung ngày càng tăng cao.

Trong trung hạn, nguồn cung về bất động sản công nghiệp sẽ có xu hướng tăng đột biến. Trong khi đó, nhu cầu lại biến động mạnh và phụ thuộc cực kỳ lớn vào căng thẳng địa chính trị. Trong khi việc phát triển bất động sản công nghiệp theo phong trào, các chủ đầu tư không nghiên cứu kỹ lưỡng và thực sự hiểu về phân khúc này. Điều này có thể dẫn đến các chủ đầu tư gặp khó khăn trong phát triển kinh doanh. Trước kia, các khu công nghiệp gần như không phải chủ động trong việc tìm kiếm nhà đầu tư sản xuất. Tuy nhiên, thực tế đã thay đổi. Khi nguồn cung vượt quá nhu cầu thực tế, các khu công nghiệp phải cạnh tranh gay gắt để thu hút nhà đầu tư nước ngoài. Điều này sẽ ảnh hưởng trực tiếp đến giá thuê, cũng như khả năng sinh lời của các doanh nghiệp trong dài hạn.

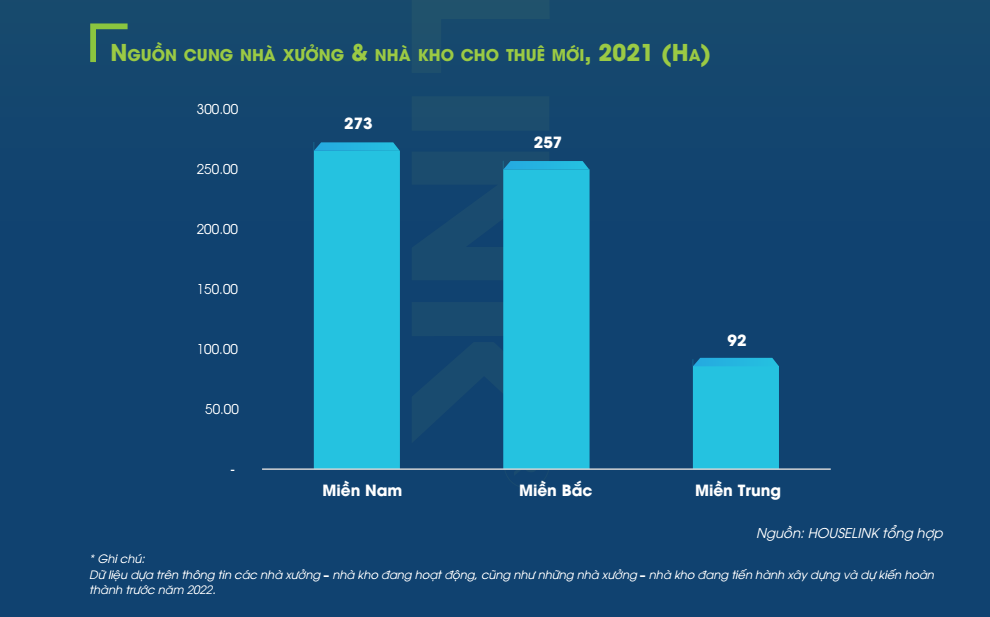

Phân tích dữ liệu của HOUSELINK, chúng tôi nhận thấy nguồn cung nhà xưởng sẽ tiếp tục tăng mạnh trong thời gian tới. Tính đến thời điểm

dịch bệnh được kì vọng phần nào được kiểm soát trên phạm vi toàn cầu (2021), nguồn cung nhà xưởng và nhà kho cho thuê sẽ được bổ sung thêm gần 621 hecta diện tích sàn, trong đó tập trung chủ yếu tại các tỉnh phía Bắc và phía Nam.

.jpg)

Vui lòng hoàn thành biểu mẫu bên dưới để tải báo cáo MIỄN PHÍ !